说起北京债务重组啊,简单来说就是高利息的贷款像大山一样压着咱们,得把它变成小山丘,也就是低利息的贷款。

这过程呢,就是让每个月要还的钱少一点,还钱的时间长一点,给你足够的时间和空间来喘口气,慢慢还清那些能还得起的债。

要想搞这个债务重组啊,其实条件也不复杂,要么你有值钱的资产,要么你有个好工作能拿出手。

要是你既没稳定收入又没什么资产,网上借的钱还一堆,那得实话实说,债务重组这事啊,还是别考虑了。

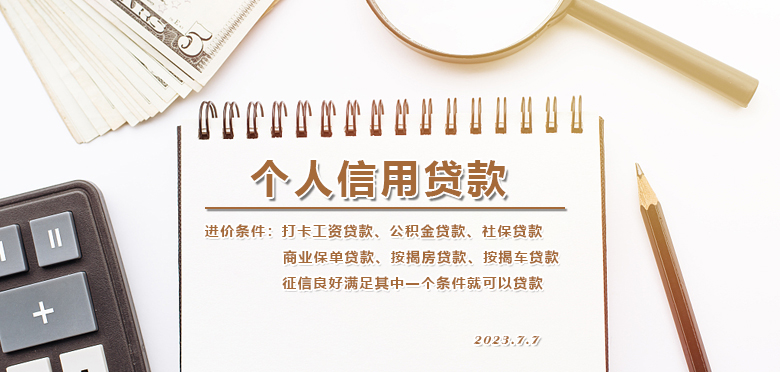

一般来说,要做债务重组呢,信用记录花哨点,但也不是没辙。有两种人比较适合:一种是公积金交了一年以上,单位越好越吃香;另一种是有资产的。只要信用不是黑户,没欠钱不还,就能符合条件。

咱们具体来说说这两种情况:

1、信贷:单位得牛,比如国企、公务员啊这些,公积金连续交满一年,单位越好,能借的钱越多,利息还低,从3.3%到5.7%不等。

借钱方式还灵活,最高能借50万,厉害的能借200万左右。只要不逾期,银行对这类优质客户网贷的笔数、金额、查询记录都是睁一只眼闭一只眼的。

2、抵押贷款:房子这类固定资产比较吃香,房龄40年以内,最高能借5000万,利息在3%到4%之间,还款方式也多样,最高能借房产价值的80%。至于车子,每年贬值那么厉害,利息自然不会太低。

最后,征信不能太黑,逾期不能太多,网贷笔数尽量控制在8笔以内,银行可是不太喜欢网贷的。

总之,债务重组就是看你有没有低息贷款的资格,再看征信怎么样。没有贷款资格,征信再好也是白搭。银行要看的是你有没有稳定的收入和还款能力。

一般来说,想到债务重组的都是网贷压得快喘不过气来了,这时候,有好的抵押物或者好单位,成功率就大多了。

专注于北京房屋抵押贷款(一低,二抵)、北京个人信用贷款(公积金社保)、北京企业信用贷款(纳税,开票),北京汽车抵押贷款,北京过桥垫资,北京个人债务优化重组等

或直接拨打信贷经理移动专线:13522719507(微信同号)